O Bradesco encerrou o quarto trimestre do ano passado com lucro

líquido recorrente de R$ 2,878 bilhões, de acordo com balanço. O

resultado é 80,4% maior que o do mesmo intervalo de 2022, em que o

banco fez uma provisão à toda a exposição que tinha à Americanas,

que entrou em recuperação judicial em janeiro do ano passado.

Entretanto, o resultado foi 37,7% abaixo do registrado no terceiro

trimestre do ano passado.

Em 2023, o Bradesco teve lucro líquido recorrente de R$ 16,297

bilhões, número 21,2% menor que o do ano de 2022. O ano foi marcado

por uma pressão da inadimplência de empréstimos concedidos até

meados do ano anterior, mais afetados pela alta da inflação e dos

juros. Para conter riscos, o banco freou as concessões de crédito

em linhas mais arriscadas, o que reduziu o crescimento das

receitas.

Estes efeitos se repetiram no quarto trimestre, em que o banco

registrou ainda R$ 1,175 bilhão em efeitos não recorrentes. Destes,

R$ 570 milhões foram destinados a uma provisão para a

reestruturação, em especial na rede de agências. Trata-se de um

primeiro passo do plano estratégico que o novo presidente, Marcelo

Noronha, vai implementar no banco.

“Agora, o Bradesco começa a executar um novo plano de

iniciativas, que não tem paralelo na história do banco”, afirmou

Noronha, através de nota. Ele disse que o balanço divulgado hoje

começa a mostrar melhorias, em especial na aceleração do crédito

massificado, que é mais rentável.

“Considerando a qualidade das novas safras, vemos espaço para

continuar expandindo a originação”, disse o executivo.

No final de 2023, o banco tinha R$ 1,964 trilhão em ativos,

crescimento de 7,3% no comparativo anual. O patrimônio líquido foi

a R$ 161,182 bilhões, alta de 4,5% em um ano. O retorno sobre o

patrimônio líquido foi de 6,9%, alta de 3 pontos porcentuais em um

ano, mas uma queda de 4,4 p.p. em um trimestre.

A carteira de crédito do Bradesco encerrou o trimestre em R$

877,285 bilhões, baixa de 1,6% em um ano. Foi sustentada pelas

operações para pessoas físicas, que subiram 1,2%, enquanto a

carteira de pessoas jurídicas caiu 3,6%. A inadimplência era de

5,1%, pelo critério de atrasos acima de 90 dias, alta de 0,8 p.p.

em um ano.

A margem do banco com clientes, que reflete o ganho em operações

de crédito, teve baixa de 11,7% em um ano, para R$ 15,432 bilhões

Na tesouraria, o resultado do banco foi de R$ 696 milhões, o que

reverteu a perda de R$ 803 milhões vista no mesmo intervalo de

2022.

A margem financeira total do Bradesco caiu 3,3% no quarto

trimestre em relação ao mesmo período do ano anterior, para R$

16,128 bilhões. Em um trimestre, houve alta de 1,7%.

As receitas do banco com serviços tiveram queda de 2,4% em um

ano, para R$ 9,028 bilhões.

O balanço é o primeiro divulgado pelo banco sob a gestão de

Marcelo Noronha, que assumiu a presidência em novembro do ano

passado. Os números virão acompanhados de um novo plano

estratégico, que deve ser o foco das atenções de investidores ao

longo do dia e que, como mostrou o Estadão/Broadcast, deve mostrar

uma redução de níveis hierárquicos e maior foco nas linhas de

negócio. Além de reverter os baixos resultados do banco, o objetivo

é preparar o Bradesco para um cenário competitivo mais intenso.

Os resultados da Bradesco (BOV:BBDC3)

(BOV:BBDC4) referentes

às suas operações do quarto trimestre de 2023 foram divulgados

no dia 07/02/2024.

Teleconferência

Um banco com menos hierarquia, maior poder de decisão nas mãos

dos executivos e com um varejo remodelado. Este deve ser o mote do

Bradesco nos próximos cinco anos, período em que deve colocar em

prática o plano estratégico divulgado nesta quarta-feira pelo novo

presidente, Marcelo Noronha. Elaborado em 60 dias, quando o normal

seriam pelo menos seis meses, o plano tem como principal objetivo

levar o banco de volta aos 20% de retorno, após um ciclo de

resultados bem abaixo disso, além de elevar a participação no

mercado de crédito.

Noronha afirmou que desde que assumiu o banco, em novembro do

ano passado, o plano foi discutido praticamente todos os dias,

“tirando a noite de Natal e o réveillon”. Com a ajuda de uma

consultoria externa, a McKinsey, o Bradesco se debruçou sobre

“fortalezas e fraquezas” e adiantou a entrega do planejamento em

uma sinalização ao mercado de que vai virar a página.

Na cúpula, haverá uma reorganização, com parte do corpo

executivo dedicado a tocar o dia a dia do banco, separado em

unidades de negócio, e outra parte à frente da implementação do

novo plano. “A nossa principal meta é entregar rentabilidades

superiores”, afirmou Noronha a analistas, durante a

teleconferência.

O primeiro movimento foi enxugar a cúpula do banco, com menos

níveis hierárquicos. Daqui em diante, diretores que chegarem ao

comitê executivo não deixarão de exercer suas funções anteriores.

Acima deles, as áreas do Bradesco foram separadas em seis unidades

de negócio, que contarão com outras quatro unidades de suporte,

separadas em temas como recursos humanos, riscos e operações.

“A nossa estrutura era complexa, com um excesso de degraus”,

disse Noronha aos analistas. De acordo com ele, a simplificação

deve tornar mais rápida a tomada de decisão dentro do banco, um

passo fundamental para que os demais pontos do plano estratégico se

concretizem.

Daqui em diante, as principais diretrizes serão aumentar a

participação no dia a dia financeiro de clientes de alta renda;

manter a liderança entre pequenas e médias empresas; acelerar a

modernização dos sistemas do banco; e melhorar modelos de crédito,

utilizando mais dados e inteligência artificial. No crédito, o

objetivo do banco é sair da participação atual de 14% do mercado

para algo entre 15% a 19% em cinco anos. Nas pequenas empresas,

aumentar o número de clientes dos atuais 1,7 milhão para algo entre

2 milhões e 2,5 milhões.

“O Bradesco sempre foi um dos players mais tradicionais do

mercado, com forte ênfase na construção de carreira com ‘pratas da

casa’ e menos rápido que alguns concorrentes na adaptação às

mudanças de terreno que vimos nos últimos anos”, afirma o sócio da

consultoria de inovação Spiralem, Bruno Diniz. “É uma grande

instituição e um player muito relevante que, no momento, precisa

atualizar diferentes frentes.”

No dia a dia

O objetivo do banco é que as mudanças na estrutura, que já estão

sendo implementadas, se traduzam, para o cliente, em um atendimento

remodelado. No “coração” do Bradesco, que são os clientes com renda

de até R$ 8.000 mensais, o desafio é reduzir o custo da estrutura

sem deixar de estar presente. Noronha afirmou que o banco está

fazendo um profundo mapeamento da rede e que vê nos

correspondentes, abrigados sob o Bradesco Expresso, uma das vias de

redução de custos, mas não de presença física.

Para acelerar o passo, o banco dividiu em duas a antiga área de

varejo, que era comandada pelo próprio Noronha até novembro

passado. “Separamos o digital do varejo físico por uma questão de

foco e de habilidade”, disse Noronha a jornalistas. A nova área, de

negócios digitais, terá um executivo de fora – uma quebra de

paradigma para o Bradesco, feita justamente para oxigenar o

banco.

Em relatório enviado a clientes, o BTG Pactual destacou o

reconhecimento, pelo Bradesco, de que algumas mudanças no varejo

bancário não são cíclicas, mas estruturais. “Acreditamos que o novo

presidente deixará a mensagem de que ‘modo negação, não mais’, o

que consideramos muito bem-vindo e acreditamos que seja o primeiro

passo no processo de recuperação, que também não deve ser fácil”,

escreveu o analista Eduardo Rosman.

No final do ano passado, o Bradesco tinha 2.695 agências Brasil

afora, 169 a menos que no final do ano anterior. Noronha não disse

quantas unidades o banco vai fechar, mas afirmou que a presença

física está sob revisão. Ao mesmo tempo, destacou que a estrutura

do banco não necessariamente diminuirá, mas que pode ser realocada

entre segmentos. No quarto trimestre, o Bradesco separou R$ 570

milhões para gastos com a reestruturação da rede.

Mais uma camada

Um dos próximos efeitos concretos do plano será no varejo de

alta renda. O banco está formulando um novo segmento para clientes

que ganham acima de R$ 25.000 mensais, ou que tenham R$ 300.000 ou

mais para investir, mas que não se enquadrem na “barra” de R$ 5

milhões em investimentos do chamado private. O novo produto deve

ficar acima do Prime, a atual marca do varejo de alta renda do

Bradesco.

O banco detectou que tem uma presença importante no segmento,

mas que falta fazer com que esse cliente faça mais transações no

Bradesco. “Nós não estamos partindo do zero, temos 1,7 milhão de

clientes afluentes. Mas precisamos aumentar a nossa participação na

carteira deles”, afirmou Noronha.

A nova marca será lançada ainda neste ano. O investimento

responde ao que outros bancos fizeram nos últimos dois anos: o Itaú

relançou o Personnalité e o Santander reforçou o Select, com novas

configurações de agência e reforços de equipe. Por trás do

movimento, estava o ataque de empresas independentes de

investimentos, como a XP, a esse público, que começou pelas

aplicações financeiras e logo avançou para produtos bancários, como

os cartões de crédito.

Embora a transição seja gradual, o Bradesco terá o desafio do

“tudo ao mesmo tempo agora”. “Nós vamos executar todas as

iniciativas ao mesmo tempo, não vamos escolher uma ou outra”,

afirmou Noronha.

VISÃO DO MERCADO

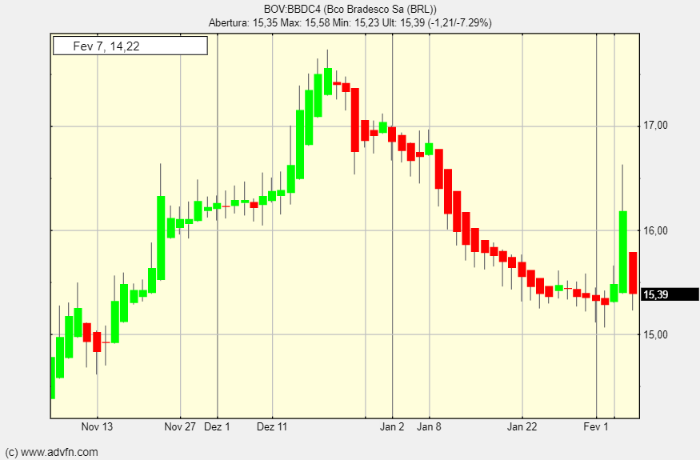

As expectativas já não eram positivas, mas o Bradesco conseguiu

decepcionar ainda mais ao apresentar os seus números do quarto

trimestre de 2023 (4T23) e nem mesmo o esperado plano estratégico

de cinco anos, anunciado junto com o balanço, animou. Assim, após

um salto de 6,21% na véspera (também por conta da notícia sobre a

OPA da Cielo), os ativos BBDC4 abriram em queda de 8,19%, a R$

15,24, às 10h12 (horário de Brasília) desta quarta-feira (7).

Gráficos GRATUITOS na br.advfn.com

Citi

Analistas do Citi estimaram que o guidance para 2024 implica

lucro de cerca de R$ 17 bilhões em 2024 no ponto médio, “mostrando

alguma recuperação, mas em uma base muito deprimida, e com nível

ainda muito alto de despesas de provisão”, conforme relatório a

clientes. Os analistas acrescentaram que a previsão do banco foi

fraca e indica que a melhoria da rentabilidade do Bradesco ainda

tem um longo caminho a percorrer.

O Citi destacou em relatório logo após o resultado que todas as

atenções ficariam voltadas para o novo plano estratégico e

indicações das alavancas para a futura melhoria do ROE. “Contudo,

acreditamos que a falta de melhorias no curto prazo deverá impedir

qualquer melhor desempenho da ação”, apontou, mantendo também

recomendação neutra para o ativo, com preço-alvo de R$ 17,50.

Nesta manhã, o banco destacou as principais diretrizes do seu

novo plano estratégico, apontando que busca aumentar sua

participação de mercado no crédito expandido de cerca de 14% para

15% a 19%. Além disso, o plano prevê redução de níveis hierárquicos

e maior autonomia aos executivos. De acordo com apresentação, o

banco busca com as mudanças complexidade menor e agilidade na

tomada de decisões.

Itaú BBA

Contabilizando provisões de reestruturação e “passivos

contingentes”, o lucro foi de R$ 1,7 bilhão, 60% abaixo da projeção

do Itaú BBA, enquanto o ROE decepcionou em 32%.

A carteira de empréstimos do Bradesco ficou estável

sequencialmente, as provisões (PDD) aumentaram mais 15% em relação

ao trimestre anterior, a margem financeira (NII) dos clientes caiu

3% e os serviços caíram 1%, apesar da sazonalidade favorável,

avalia a equipe de análise do BBA.

Para os analistas do banco, os pontos positivos foram um melhor

NII do mercado, resultados de seguros mais fortes e melhores

métricas de qualidade de crédito lideradas por índices de

inadimplência (NPLs) de varejo.

Olhando para o ano que se inicia, a visão também é conservadora.

“O guidance para 2024 aponta para um processo de recuperação de

receitas muito gradual, com custos de risco ainda elevados e

SG&A [despesas gerais e administrativas] elevados”, avalia o

BBA.

Para 2024, o Bradesco estimou crescimento de 7% a 11% para a

carteira de crédito, com expansão de 3% a 7% na margem financeira e

aumento de 2% a 6% nas receitas de prestação de serviços e de 5% a

9% nas despesas operacionais. O Bradesco também estimou PDD

expandida entre R$ 35 bilhões a R$ 39 bilhões.

O BBA estima um ponto médio do guidance de lucro entre R$ 17

bilhões e R$ 18 bilhões, ou 10% de ROE para 2024, uma recuperação

de lucro de 5% na base anual em comparação aos R$ 16,3 bilhões

reportado em 2023 e abaixo de sua estimativa de cerca R$ 20

bilhões. Com o ROE abaixo do custo de capital por um tempo, o banco

reiterou a recomendação marketperform (desempenho em linha com a

média, equivalente a neutro) para o Bradesco, mantendo Banco do

Brasil como top pick entre os grandes bancos.

JPMorgan

O JPMorgan, mesmo tendo em vista o plano e apontando que “o 4T23

deveria ser menos relevante hoje”, aponta que o último trimestre

foi fraco e que as projeções para 2024 são frustrantes.

“Entendemos que o Bradesco está em um caminho de recuperação,

mas o guidance fornecido implica em lucro de apenas cerca de R$ 18

bilhões (no ponto médio). Acreditamos que provavelmente o banco

esteja sendo conservador, mas ainda esperamos uma reação negativa

do mercado. O guidance implica uma queda de 25% em relação às

nossas estimativas de R$ 23,8 bilhões e um ROE de apenas 11%,

novamente abaixo do custo de capital”, avalia. Já num tom mais

positivo, o JPMorgan ressalta que a qualidade dos ativos melhorou,

com a formação de inadimplência, ou “NPL formation” (a variação do

saldo de créditos em atraso) em queda para R$ 8 bilhões, um valor

elevado, mas muito melhor do que nos trimestres anteriores.

* Com informações da ADVFN, RI das empresas, Valor, Infomoney,

Estadão

BRADESCO PN (BOV:BBDC4)

Gráfica de Acción Histórica

De Abr 2024 a May 2024

BRADESCO PN (BOV:BBDC4)

Gráfica de Acción Histórica

De May 2023 a May 2024